SELL&PAYダウンロードはコチラ!↓↓

数ある金券、特に商品券の中でも今最も熱い商材といえば「アメックスカード発行の百貨店ギフトカード」ではないでしょうか?当社においても金券ショップ店舗への持込みやWEBからの郵送買取が非常に多く、このブログをご覧頂いている方でも実際にご利用になられた方もいらっしゃるかと思われます。

さて、今回はまだアメックス百貨店ギフトカードをご存じない方や、更に深く知りたい方へ向けた情報と、当アプリ「セルペイ(SELL&PAY)」での買取を特にオススメしたいわけを記載して行こうと思います。

全国の約180店舗の百貨店(東武百貨店・東急百貨店など一部除く)のお買物で使用できるカード型プリペイドカードの「百貨店ギフトカード」ですが、クレジットカードのアメックスカード会員限定で特定期間中に専用サイトか電話窓口にてご注文、購入頂く事で通常よりも2~3%割引で購入できるキャンペーンを実施しています。何か百貨店で購入されたいときに直接、百貨店で現金やクレジットカード支払いをするよりも、一度アメックスカードにて百貨店ギフトカードをご購入頂いてから、百貨店で使用された方が大変お得になるキャンペーンとなっております。

なお、こちらの百貨店ギフトカードは換金性の高い商品券類、ギフトカード、郵便切手関係など購入することは出来ません。なお、一部の百貨店では更にお得になる使用方法もあり、例えば伊勢丹であれば「三越伊勢丹10%割引株主優待カード」と百貨店ギフトカードを併用するという技もあります(使用方法の制限などは変更になる場合がございます)

このキャンペーン自体は年に2~3回程度実施され、大体がアメックスポイント2~3倍キャンペーンを実施しています。(通常は購入時、アメックスのポイント1%還元のところ、キャンペーン期間中は2~3%還元というキャンペーン)

しかし、直近でのキャンペーンについての情報は公式サイトには記載されず、カード会員へのメールなどでの案内のみとなっております。

さて、直近では6月5日期限で実施されたキャンペーンについてはポイント還元ではなく、直接の割引となっており、百貨店ギフトカードを購入した際にカードへの請求時3%割引で請求され、結果的に大変お得に購入できる事になっておりました。また、この3%還元は年に1回程度の強烈なキャンペーンとして、かなりの方が購入されたものと思われます。なお、昨年2023年の同時期にも、この3%還元キャンペーンが行われていました。

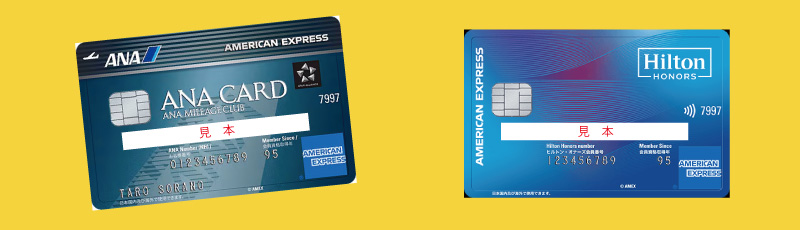

★割引キャンペーン対象カード

〇ANAアメリカン・エキスプレス®・カード

〇ANAアメリカン・エキスプレス®・ゴールド・カード

〇ANAアメリカン・エキスプレス®・プレミアム・カード

〇ヒルトン・オナーズ アメリカン・エキスプレス®・カード

〇ヒルトン・オナーズ アメリカン・エキスプレス®・プレミアム・カード

〇デルタ スカイマイル アメリカン・エキスプレス®・カード

〇デルタ スカイマイル アメリカン・エキスプレス®・ゴールド・カード

〇ペルソナSTACIA アメリカン・エキスプレス®・カード

百貨店ギフトカードは通常購入時、券面よりも実際の購入価格が高くなるのですが、オンライン割引で10,000円以上の券面のものであれば優待価格が適応されます。

(券面50,000円購入価格は通常51,260円 ⇒ オンライン割引では50,000円で購入可能)

上記のように券面=購入価格+送料で購入が出来ます。送料は10枚毎で、1梱包となり、1梱包あたり690円(税込)別途費用としてかかります。しかし、券面が高いもの(50,000円)をまとめて購入する事で送料分の負担額は補うことが出来ます。購入にあたっては制限があり、30日間で100万円(券面価格と送料の合計金額)までとなります。※100万円以上の注文の場合は、すでに買いたい高額な商品が決まっていると電話で相談してみましょう。内容によっては電話でもオンライン割引価格で、なんと~600万円程度まで購入可能となるようです!!しかし、かなり回線は混雑していて繋がりにくいようです(^_^;)

| ●10枚1梱包(送料690円)で購入する場合は48万円まで!! |

| 50,000円×9枚 + 30,000円×1枚 + 送料690円 = 480,690円 |

| ★割引適応 (450,000円+30,000円×0.97)+ 送料690円 = 466,290円 |

| ●20枚2梱包(送料690円)で購入する場合は額面98万円まで!! ←こちらがオススメ!! |

| (50,000円×19枚)+(30,000円×1枚)+送料1,380円(690円×2) = 981,380円 |

| ★割引適応 (950,000円+30,000円)×0.97+ 送料1,380円 = 951,980円 |

アメックスのキャンペーン時においての百貨店ギフトカード購入に関してはここまででも相当お得だというのがお分かりになられたと思います。

SELL&PAYダウンロードはコチラ!↓↓

SELL&PAY(セルペイ)での買取、またその後使用する事でのメリットとは?

通常では、キャンペーンで購入した「百貨店ギフトカード」を使用する事だけでもお得になりますが、それだけでなく金券ショップなど利用し、買取を行って現金に換金される方も多いと思われます。その場合、地域相場や店舗在庫などによって買取率は変動しますが、93~96.5%の買取が多い様に見受けられます。また、金券ショップにて買取をした場合、買取金額についてその場で現金でのお渡し、もしくは通常の金券ショップのホームページなどからの郵送買取では振込になる為、そこでお取引が終了となります。

では「百貨店ギフトカード」をさらにお得に有効活用する為に、当社アプリ「セルペイ」をご利用頂くとどのようなメリットがあるのか検証してみました。

例) 50,000円の百貨店ギフトカードを10枚(50万分)セルペイを利用して買取依頼された場合

※割引・ポイント還元は結果的に同じものと見なして計算します

| キャンペーン | 購入金額+送料 | 割引(還元)購入価格 | セルペイ買取 ※価格は変動します |

| ▲1%(適応なし) | 500,000円 + 690円 | 495,690円 | 485,000円(97%) |

| ▲2% | 490,690円 | ||

| ▲3% | 485,690円 |

この時点でも金券ショップでの換金よりは高レートになると思われます。

◆セルペイではさらに最高1%のキャッシュバックがある?!◆

セルペイ(SELL&PAY)ではセルペイ残高(郵送買取もしくは銀行振り込みによりチャージされた金額)をご利用頂いた際にアプリ内の会員プランに応じてMAX 1%のキャッシュバックがあります!!

プラン毎のキャッシュバックについては下記の通りとなります。

会員プランの詳細についてはアプリ内のアカウント ⇒ 会員プランからご確認下さい。

| 会員プラン | 条件 | キャッシュバック | |

| ① | ライト | 特になし | 0.0% |

| ② | スタンダード | 本人確認済 | 0.2% |

| ③ | スタンダード&リアル | 本人確認済み&リアルカード発行(※) | 0.5% |

| ④ | プレミアム | ③の条件を満たし、月額300円のサブスクリプション登録が必要 | 1.0% |

※VISAプリペイドカード(リアルカード)が発行されます。

キャッシュバックについては色々な決済アプリでも存在しますが、キャンペーンなどない限りでは0.1~0.3%程度が多いように見受けられます。セルペイでは上記②~④のいずれかの会員プランにてご利用頂く事でキャンペーンの有無に関わらず永続的にキャッシュバックが受けられます。

是非、次のアメックスキャンペーンの際はブログを参考にセルペイ(SELL&PAY)を併せてご利用になられてはいかがでしょうか?

いかがでしたでしょうか?

セルペイ(SELL&PAY)では様々な金券・外貨の金券チャージ、そしてブランド品、ゴルフ用品、ホビー商品、その他様々な物によるモノチャージにて買取を行っておりますが、特に需要の多い商品に関しては今後もブログにて発信して参りたいと思います。

引き続き、セルペイ(SELL&PAY)を有効活用頂きまして、お得に便利にご利用頂けましたら幸いです。す。

SELL&PAYダウンロードはコチラ!↓↓